Aunque la industria cárnica argentina celebró en 2024 un año de altos volúmenes de producción y exportaciones históricas, detrás de los números hay señales de alerta. La caída del stock bovino, el estancamiento de la producción aviar y el cambio de hábitos alimentarios marcan un escenario complejo que obliga a repensar el rumbo del sector.

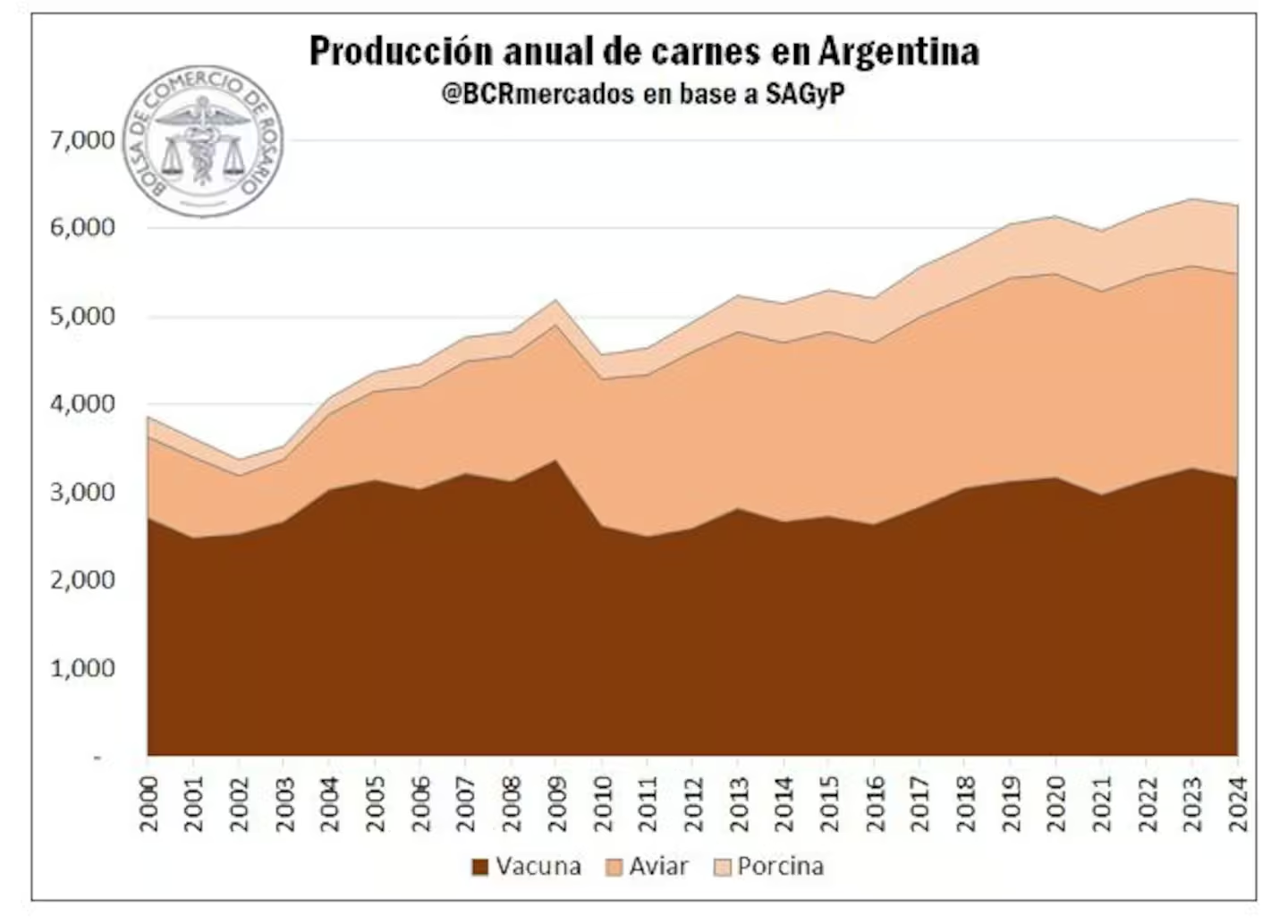

Según un informe de la Bolsa de Comercio de Rosario, la producción total de carnes alcanzó los 6,3 millones de toneladas, el segundo mayor registro de la historia. Sin embargo, el dato más alto no siempre es el más sano: en el caso de la carne vacuna, el repunte se explica en parte por la liquidación de hacienda durante la sequía, no por una expansión sostenible.

Menos vacas, más pollo: ¿elección o resignación?

La carne vacuna sigue siendo la más consumida, pero su liderazgo es cada vez más débil. El consumo per cápita bajó y el pollo ya prácticamente la iguala. ¿Estamos frente a una diversificación saludable de la dieta o ante un reemplazo forzado por razones económicas?

El cerdo, si bien crece, lo hace desde una base mucho menor. En conjunto, el pollo y el cerdo ya representan el 56% del consumo total de carnes en Argentina, y todo indica que seguirán ganando terreno. El problema: este cambio no parece estar guiado por preferencias gastronómicas, sino por la necesidad de los hogares de abaratar el plato.

Producción en tensión: más faena, menos stock

La ganadería bovina muestra signos de fatiga. En los últimos dos años, el país perdió 2,6 millones de cabezas de ganado. Es el nivel más bajo en más de una década, y no hay señales claras de que se esté entrando en una fase de retención.

El riesgo de seguir faenando por necesidad y no por planificación es claro: sin una recuperación del rodeo, el actual modelo de producción es insostenible. La aparente bonanza de 2024 es en realidad una foto tomada en medio de una pérdida de capital ganadero.

La producción avícola, en tanto, se mantiene estable desde 2019. La madurez del sector es positiva, pero también marca un límite al crecimiento. Mientras tanto, la producción porcina sigue creciendo, aunque su escala aún es pequeña en comparación.

Exportar más, ¿con qué carne?

En exportaciones, la carne vacuna fue la gran protagonista con cifras que no se veían desde 1924. Pero otra vez, el contexto obliga a matizar: ese récord coincidió con un proceso de liquidación de hacienda que compromete el futuro. ¿Qué pasará si el stock sigue cayendo? ¿Con qué volumen se sostendrá ese nivel de ventas externas?

En paralelo, el negocio del pollo para exportación pierde fuerza: crece en volumen, pero cae en dólares y se reduce frente a la creciente demanda local. El sector porcino, pese a su potencial, apenas coloca un 2% de su producción fuera del país.

Un modelo que pide revisión

{kind=link}